友情链接:

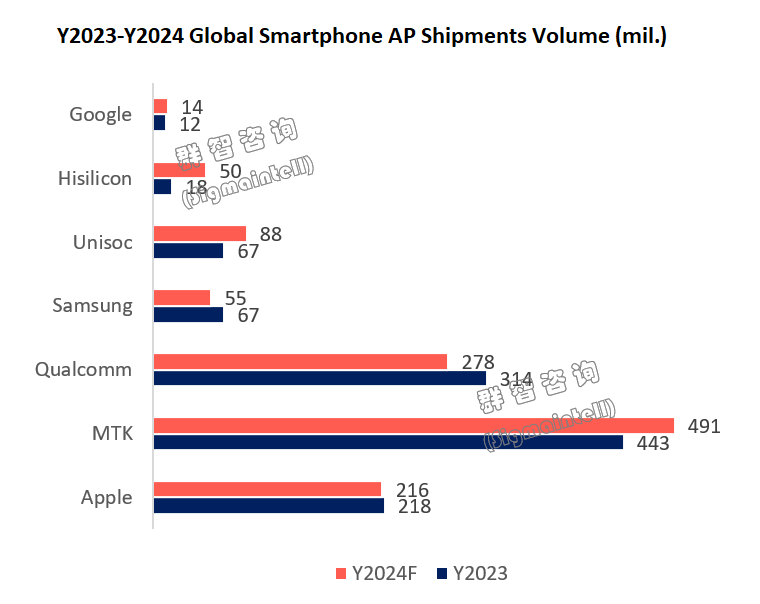

群智咨询数据显示,2023年全球智能手机处理器芯片出货量约11.4亿颗,其中5G处理器芯片出货量约6.8亿颗。受到全球整机库存逐步走低,以及全球经济逐步修复的大背景下,2024年全球消费电子市场呈现温和复苏迹象,预计全年智能手机处理器芯片出货量约11.9亿,环比增长约4%。

然而不要认为这是做空。恰恰相反,这些所谓的聪明钱正在为一场疯狂的总统大选做准备。他们希望在股市波动加剧、股价开始动荡之际随时有现金可以进行配置。

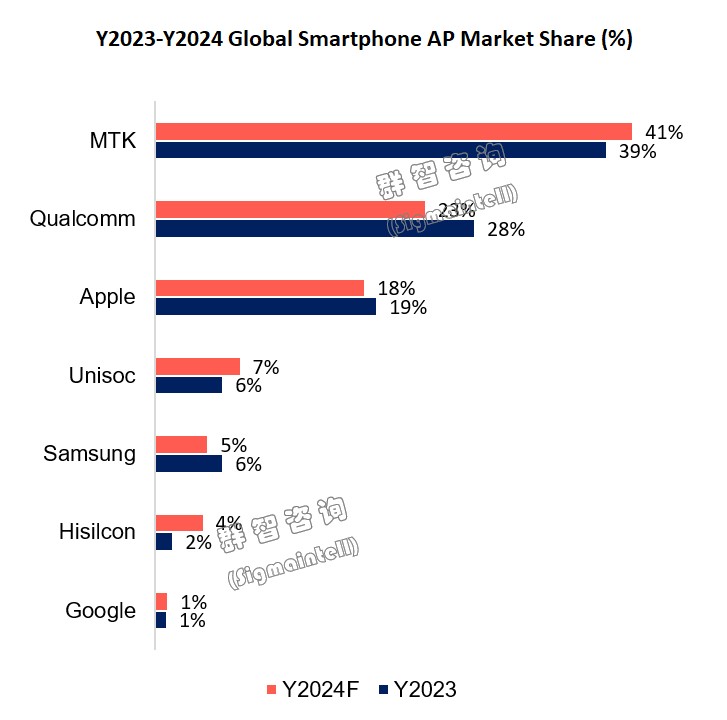

内存涨价等成本压力助推紫光展锐获利,预计2024年全球出货量份额约7%,同比呈现上升趋势

联发科凭借其丰富的4G芯片产品,使其4G芯片市场的份额逐年提升,而在2024年推出G91,以及即将发布的G81 4G芯片,将继续扩大其4G芯片的市场份额,根据群智咨询数据,联发科2024年的4G芯片市场份额将超过60%。在5G市场,联发科的D6100和D6300是其主力的销售产品,预计2024年占其5G芯片总出货量约40%。

高通在4G芯片领域,受其单一的产品,以及被撤销芯片出口许可证的影响,其4G芯片的市场份额急剧下降,根据群智咨询数据测算,2024年高通4G芯片市场份额预计将降至12%。在5G芯片,高通的销售主力依旧为8系列旗舰芯片,但随着国内自研芯片的推出,高通旗舰芯片的销量也受到了较大影响。预计2024年高通5G芯片的市场份额将从2023年的34%降至29%。

三星的手机处理器芯片(AP)目前仅在三星的手机上使用,且旗舰机型S系列还是继续采用高通8系列芯片,超低端的5G机型将以联发科的低端5G芯片为主,因此三星自研的5G芯片在终端上的应用有限,根据群智咨询数据, 2024年三星自研手机处理器芯片的出货份额约为6%,随着AI去世,三星后续将持续加大自研芯片的投资力度。

紫光展锐在2023年因低迷的市场环境以及高库存的影响,手机芯片的出货量受到了影响,但是随着东南亚等新型市场的复苏,以及2024年存储涨价对低端智能手机的成本形成了较大的压力,使部分整机厂家开始选择性价比更高的紫光展锐,根据群智咨询的数据,2024年紫光展锐智能手机AP的出货量市场份额约为7%,同比上升约一个百分点,位列全球第四。

随着端侧AI的推动,终端成本持续上涨,外资及本土厂商策略不一,本土AP厂商市场份额将进一步提升,今年有望突破10%

2024年,随着Apple,高通,联发科,三星等智能手机AP厂商逐步采用3nm工艺,智能手机的AP成本也将有所提高。叠加2024年存储器件的涨价影响,对整机厂的成本控制提出了更高的要求,特别是对中低端产品的影响较大。而这类产品往往采用4G平台,和中低端5G芯片平台较多。根据群智咨询调查,高通和联发科将陆续迭代其低端的5G芯片平台,并对N-1乃至N-2的平台做季度降价处理,以及推出降本方案的产品,以此满足整机厂对成本的诉求。

2024年受成本,以及产品竞争的影响,全球智能手机AP的竞争将愈发激烈。国内厂家紫光展锐也将相继推出4G平台的迭代产品,同时向整机厂提供更具性价比的5G平台芯片,以此提升其5G芯片的市场份额。群智咨询数据显示,本土厂商智能手机AP的出货量份额在2023年约为8%,而在2024年将有望突破11%,同比上升约3个百分点。在复杂的地缘背景下,国产厂商的智能手机AP市场份额有望进一步提升。

MACD金叉信号形成,这些股涨势不错!

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:郭明煜 股票配资公司网